هر واحد یا موسسه ای اعم از دولتی یا خصوصی،انتفاعی یا غیرانتفاعی در جریان فعالیت های خود در طول زمان،معاملات و عملیات مالی متعدد و متنوعی نظر خرید و فروش اموال،کالاها و خدمات،دریافت و پرداخت پول،اخذ وام و تسهیلات مالی انجام می دهد.این عملیات و معاملات و وقایعی نظیر کهنگی و فرسودگی اموال که به تدریج و با مرور زمان رخ می دهد بر موسسه اثر مالی می گذارد. حسابداری رشته ای از دانش است که با کاربردآن،اطلاعات مربوط به معاملات و عملیات مالی و رویدادهای دارای اثر مالی بطور منظم جمع آوری،تجزیه و تحلیل، برحسب پول به عنوان مقیاس سنجش و اندازه گیر،به ترتیب وقوع ثبت،در گروه های همگن طبقه بندی و در صورتهای مالی گوناگون تجمیع و تلخیص می شود و در قالب گزارش های مفهومی در اختیار اشخاصی که می خواهند درباره امور موسسه یا داد و سندهای خود با آن آگاهانه تصمیم بگیرند،قرار می گیرد.بدین ترتیب،حسابداری زبانی مشترک برای انتقال اطلاعات مالی است و غالبا آن را زبان تجارت می نامند.

انجام دادن یا خودداری از انجام یک عمل مستلزم تصمیم گیری بوده و لازمه تصمیم گیری درست،آگاهی است.برای آگاهی باید اطلاعات موجود درباره موضوع تصمیم را گردآوری و اطلاعات موثر در تصمیم را انتخاب کنیم و بر اساس این اطلاعات،تصمیمات مختلفی را که نسبت به یک موضوع می تواند گرفته شود تعیین و آثار هر یک را ارزیابی کنیم.

اطلاعات مالی مهمترین نوع اطلاعاتی است که در تصمیم گیری های اقتصادی موثر است.اگر اطلاعات مربوط به معاملات و عملیات مالی یک موسسه اعم از کوچک وبزرگ را فهرست برداری کنیم بقدری طویل خواهد شد که هیچ فایده ای برای تصمیم گیری ها نخواهد داشت.بنابراین لازم است که اطلاعات مربوط به موسسات به نحوی فراهم شود که برای تصمیم گیری های مختلف مفید و قابل استفاده و در انجام و کنترل عملیات موثر باشد.

سیستمی که اطلاعات مالی موجود یک موسسه را گردآوری و اطلاعات مورد نیاز را برای تصمیم گیری های مختلف فراهم می سازد،سیستم حسابداری نامیده می شود.

ضرورتهای سیستم حسابداری در کلیه موسسات یکسان است و همه موسسات به سیستمی با سه عملکرد عمده زیر نیاز دارند:

مهمترین عملکرد یا وظیفه یک سیستم حسابداری عملکرد اطلاعاتی است و هر سیستم حسابداری باید اطلاعات موجود درباره معاملات،عملیات مالی و رویدادهای دارای اثرمالی بر یک موسسه را گردآوری نماید و برحسب پول به عنوان مقیاس مشترک اندازه گیری سنجیده،ثبت و در گروههای همگن طبقه بندی کند و بالاخره گزارشهایی را فراهم آورد که تصمیم گیرندگان مختلف درباره یک موسسه بتواند آگاهانه تصمیم بگیرند.

وظیفه یا عمبکرد کنترلی یک سیستم حسابداری بر وظیفه اطلاعاتی آن متکی است و هر سیستم حسابداری باید اطلاعات مناسبی را فراهم آورد که مدیران موسسه را در برنامه ریزی و هدایت عملیات نظارت و کنترل فعالیت ها و امور یاری دهد و اموال و حقوق متعلق به یک موسسه را حفظ نماید.

هر موسسه ای معمولا افرادی را به خدمت می گیرد و با اشخاص و موسسات مختلفی داد و ستد دارد.این جریان،تعهدات و مطالباتی را برای موسه ایجاد می کند.تنظیم روابط موسسه با دیگران،دادن اطلاع صحیح به آنان،ایفای تعهدات در سررسید و وصول به موقع مطالبات،عملکرد خدماتی سیستم حسابداری را تشکیل می دهد.

عوامل و اجزای اصلی سیستم حسابداری عبارتند از:

مهمترین عامل هر سیستم حسابداری وجود کارکنان لایق و سازمان دادن آنان در تشکیلاتی مناسب است.یک سیستم حسابداری در صورتی کارآمد خواهد بود که مجریان آن تخصص،تجربه و مهارت لازم برای انجام دادن کراهایی که به آنان محول می شود را داشته باشند.

انجام عملیات حسابداری مستلزم وجود مدارکی است که چگونگی وقوع و شرایط انجام معاملات و عملیات مالی را نشان دهد.اوراق و مدارکی که جزئیات معاملات و عملیات مالی در آن ثبت می وشد اسناد و مدارک اولیه نامیده می شود.اسناد و مدارک اولیه معمولا در فرمهای خاصی تهیه می شود.در عرف جاری فرم به هر ورقه چاپی گفته می شود که در آن،محل و ترتیب لازم برای درج اطلاعات بخصوصی پیش بینی شده باشد.در امور بازرگانی برای تهیه اسناد و مدارک معاملات و انجام کارهای مختلف از فرمهای متعدد و متنوعی استفاده می شود که صورتحساب فروش با فاکتور،رسید دریافت وجه و دفارت حسابداری از انواع آن است.

روشهای حسابداری شامل نحوه گردآوری اسناد و مدارک اولیه،ثبت و طبقه بندی اطلاعات مالی،حفظ و نگهداری اسناد و تهیه انواع گزارش های مالی است.هر روش حسابداری مشخص کننده این است که چه اقداماتی،توسط چه کسی،در چه موقعی،به چه ترتیبی و با کدام وسیله باید انجام شود و مجموعه اقداماتی که در اجرای یک کار معین بطور پیاپی باید صورت گیرد چیست و چه ترتیبی دارد.

در هر سیستم حسابداری وسایل و تجهیزاتی بکار گرفته می شود که ثبت،نگهداری و طبقه بندی و تجمیع اطلاعات و تهیه گزارشها را ساده و سریع می نماید.اهم وسایل و تجهیزاتی که در یک سیستم حسابداری بکار می رود عبارتند از:

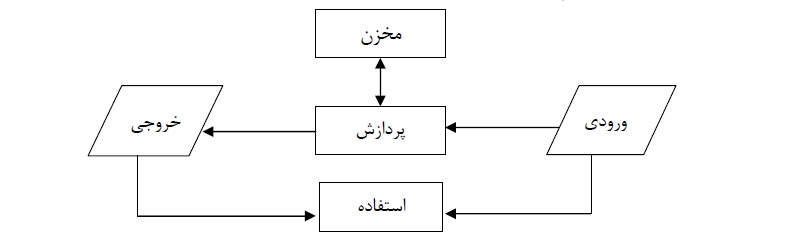

طرز کار یک سیستم حسابداری بصورت تصویر زیر می باشد:

ورودی یک سیستم حسابداری،اطلاعات مربوط به معاملات،عملیات مالی و ر.یدادهای دارای اثر مالی بر یک موسسه است که به اختصار ورودیها یا داده ها نامیده می شوند.

رویدادهای زیر موجب ورود اطلاعات به یک سیستم حسابداری می شوند:

یک موسسه معاملاتی نظیر خرید و فروش کالا،دریافت و پردخت حق الزحمه و مزد و دریافتها و پرداختهای دیگری دارد که در مدارکی چون فاکتور،صورتحساب و چک منعکس می شود.اطلاعات مربوط به این معاملات مهمترین منبع ورود اطلاعات به سیستم حسابداری است.

یک موسسه برای انجام دادن فعالیت های خود عملیاتی نظیر تولید کالا،نقل و انتقال اجناس،سرمایه گذاری صاحبان موسسه،برداشت و تقسیم سود انجام می دهد.

رویدادهایی نظیر فرسودگی اموال بر اثر گذشت زمان،فاصد و ناباب شدن کالاها و فرآوردها و ورشکستگی شخص یا اشخاص بدهکار به یک موسسه بر آن موسسه اثر مالی می گذارند و موجب ورود اطلاعات به سیستم حسابداری می شوند.

در حسابداری پردازش به مجموعه اقدامتی گفته می شود که اطلاعات مالی مربوط به معاملات عملیات مالی و رویدادهای دارای اثر مالی را جمع آوری،تجزیه و تحلیل،ثبت،طبقه بندی،تجمیع و تلخیص می کند و به صورت گزارش های مختلفی در می آورد که در تصمیم گیرهای راجع به یک موسسه مفید و موثرند.تصویر زیر مراحل پردازش اطلاعات در یک سیستم حسابداری را نمایش می دهد.

محصول هر سیستم حسابداری،اطلاعات متعدد و متنوعی در شکلها و قالبهای گوناگون است که اصطلاحا گزارشهای حسابداری نامیده می شود.این گزارشها به دو دسته تقسیم می شوند:

آن دسته از گزارشهای حسابداری است که اداره کنندگان یک موسسه را،در سطوح مختلف مدیریت قادر می سازد تا عملیات گذشته را ارزیابی،عملیات جاری را هدایت و کنترل فعالیت های آتی را برنامه ریزی کنند.گزارشهای درون سازمانی یا داخلی بطور مستمر،به شکل تفصیلی و در فواصل زمانی کوتاه و گاه روزانه تهیه می شوند،در داخل موسسه جریان می یابند و معمولا به غیر از موارد خاص و معین،در اختیار اشخصی خارج از موسسه گذارده نمی شوند.

آن دسته از گزارشهای حسابداری که در دسترس،اشخاص ذیحق،ذینفع و ذیعلاقه به یک موسسه گذارده می شود و آنها را قادر می سازد در اموری از قبیل سرمایه گذاری یا داد و ستد خود با یک موسسه آگاهانه تصمیم بگیرند گزارش برون سازمانی نامیده می شود.این گزارشها یکی از دو نوع زیر است:

صورتهایی که بر اساس اطلاعت مندرج در دفاتر و مدارک حسابداری تهیه و نتایج عملیات یک موسسه را در یک دوره زمانی و وضعیت مالی آن را در یک زمان معین نشان می دهد،صورتهای مالی نامیده می شوند.صورت سود وزیان و ترازنامه و صورت سود و زیان و ترازنامه و صورت جریان وجوه نقد از جمله صورتهای مالی متداول در ایران است.

صورتهایی که بر اساس اطلاعات مندرج در دفاتر و مدارک حسابداری تهیهو داوطلبانه و یا بنا بر الزام قانونی به اشخاص یا مراجع معینی داده می شود گزارش مالی خاص نامیده می شود.اظهارنامه های مالیاتی و گزارش هایی که موسسات در هنگام تحصیل وام و تسهیلات به بانکها تسلیم می کنند از جمله گزارش های مالی خاص به شما می آیند.

سیستم حسابداری نقش مهمی در سرعت اجرای فرآیندها در کسب و کارها دارد و اگر مباحث اشاره شده در بالا بدرستی بکار گرفته شود این نقش پررنگ تر خواهد شد و اثرگذاری سیستم حسابداری بیشتر می گردد.

کتاب کار نرم افزار انبار و حسابداری انبار همکاران سیستم

کتاب کار نرم افزار انبار و حسابداری انبار همکاران سیستم

دانلود راهنمای کاربری نرم افزار حسابداری همکاران سیستم

دانلود راهنمای کاربری نرم افزار حسابداری همکاران سیستم

![آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]](/uploads/images/SCM05-Inventory.png) آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]

آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]

آموزش نرم افزار حسابداری همکاران سیستم:معرفی اشخاص

آموزش نرم افزار حسابداری همکاران سیستم:معرفی اشخاص

آموزش تنظیم محدوده دسترسی کاربران در نرم افزار همکاران سیستم

آموزش تنظیم محدوده دسترسی کاربران در نرم افزار همکاران سیستم