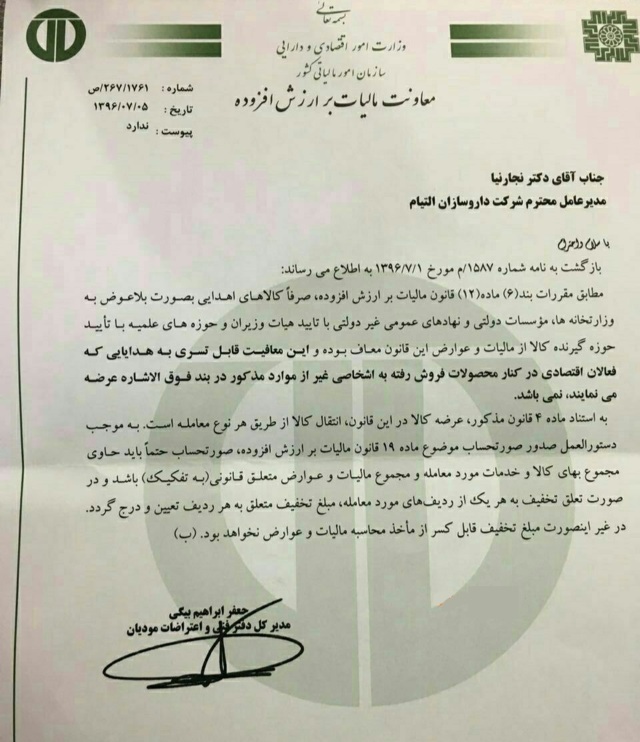

دفتر فنی و اعتراضات مالیاتی سازمان امور مالیاتی در نامه ای ، در خصوص مالیات ارزش افزوده به هدایای محصولات فروش رفته توضیحاتی ارائه کرد.

جناب آقای دکتر نجارنیا مدیرعامل محترم شرکت داروسازان التیام با سلام و احترام بازگشت به نامه شماره ۱۵۸۷/م مورخ ۱۳۹۶/۷/۱ به اطلاع می رساند: مطابق مقررات بند(۶) ماده (۱۲) قانون مالیات بر ارزش افزوده،صرفا کالاهای اهدایی بصورت بلاعوض به وزارتخانه ها،موسسات دولتی و نهادهای عمومی غیردولتی با تایید هیات وزیران و حوزه های علمیه با تایید حوزه گیرنده کالا از مالیات و عوارض این قانون معاف بوده و این معافیت قابل تسری به هدایایی که فعالان اقتصادی در کنار محصولات فروش رفته به اشخاصی غیر از موارد مذکور در بند فوق الاشاره عرضه می نمایند،نمی باشد.

به استناد ماده ۴ قانون مذکور،عرضه کالا در این قانون،انتقال کالا از طریق هر نوع معامله است.به موجب دستورالعمل صدور صورتحساب موضوع ماده ۱۹ قانون مالیات بر ارزش افزوه،صورتحساب حتما باید حاوی مجموع بهای کالا و خدمات مورد معامله و مجموع مالیات و عوارض متعلق قانونی(به تفکیک) باشد و در صورت تعلق تخفیف به هر یک از ردیف های مورد معامله،مبلغ تخفیف متعلق به هر ردیف تعیین و درج گردد در غیر اینصورت مبلغ تخفیف قابل کسر از ماخذ محاسبه مالیات و عوارض نخواهد بود.

جعفر ابراهیم بیگی

مدیر کل دفتر فنی و اعتراضات مودیان

در ضمن تصیر بخشنامه فوق الذکر در ادامه قابل مشاهده می باشد:

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند