به منظور ثبت، طبقه بندی، تفکیک و خلاصه سازی رویدادهای مالی، از کدینگ حساب ها در حسابداری استفاده می شود. ساختار حسابها یکی از اجزای تشکیل دهنده سیستم حسابداری است. سطوح مختلف حسابها، ارتباط آنها با یکدیگر و ویژگیها و ماهیت هر کدام از آنها مجموعة مفهوم ساختار حساب را تشکیل میدهد.

سطوح حسابها: با توجه به سطوح مختلفی از گزارشگری مالی حساب ها را به سه سطح اصلی تقسیم می کنند:

اولین سطح از حساب ها است که از ایجاد معادله اساسی حسابداری شکل گرفته است:

دارایی جاری + دارایی غیرجاری = بدهی جاری + بدهی غیرجاری + حقوق صاحبان سهام + درآمدهای عملیاتی به درآمدهای غیر عملیاتی - هزینه های عملیاتی - هزینه های غیر عملیاتی +/- سایر درآمدها و هزینه ها

بر اساس این، حساب ها به ۱۰ گروه اصلی طبقه بندی می شوند. کاربرد این سطح از حساب ها در سرفصل های تشکیل دهنده صورتهای مالی است.

دارایی جاری، دارایی غیرجاری، بدهی جاری، بدهی غیرجاری و حقوق صاحبان سهام، سرفصل های تشکیل دهنده ترازنامه هستند. به این گروه حسابها، حسابهای ترازنامه ای گفته می شود. ماهیت داراییها بدهکار و ماهیت بدهیها و حقوق صاحبان سهام، بستانکار است. از آنجا که مانده این حساب ها در پایان دوره مالی به دوره بعد منتقل می شود به آنها حساب های دائم نیز گفته میشود. درآمدهای عملیاتی، درآمدهای غیر عملیاتی، هزینه های عملیاتی، هزینه های غیر عملیاتی و سایر درآمدها و هزینه ها، سرفصل های تشکیل دهنده صورت سود و زیان هستند. به این گروه حسابها، حساب های سود و زیانی گفته می شود. همانطور که میدانیم، ماهیت هزینه ها بدهکار و ماهیت درآمدها بستانکار است. از آنجا که ماند؛ این حساب ها به دور بعد منتقل نمی شود و به حساب سود زیان) دوره بسته می شوند، به آنها حسابهای موقت نیز گفته می شود.

علاوه بر گروههای ذکر شده در بالا، گروه حساب های انتظامی نیز در برخی از شرکت ها به کار می رود.

حساب های انتظامی حساب هایی هستند که ماهیت مالی ندارند و به منظور نگهداری آماری برخی اقلام مالی، مانند ضمانتنامه ها و ... به کار می روند. این حساب ها در هیچکدام از صورتهای مالی افشا نمی شوند و همانطور که گفته شد ماهیت آنها کنترل نمی گردد.

هر گروه حساب، از چندین حساب کل تشکیل شده است. کاربرد این سطح از حساب ها در اقلام تشکیل دهنده صورتهای مالی است؛ به عنوان مثال نقد و بانک، حسابها و اسناد دریافتنی و موجودی کالا از حساب كل های زیرمجموعه گروه داراییهای جاری در ترازنامه هستند. حسابهای کل نیز مانند گروه حسابها، دارای ماهیتهای بدهکار، بستانکار و بدون ماهیت هستند که معمولا ماهیت آنها مطابق با ماهیت گروه حسابهای مربوط به خود آنهاست؛ البته در مواردی ماهیت گروه و حسابهای کل می تواند مطابق با یکدیگر نباشد؛ به عنوان مثال، استهلاک انباشته با ماهیت بستانکار تحت سرفصل گروه داراییهای ثابت با سرفصل بدهکار است.

همانطور که گفته شد، کاربرد حساب های کل در گزارش گیری است و در سند حسابداری شرکت نمی کنند.

هر حساب كل از چندین حساب معین تشکیل شده است. قسمت با اهمیتی از این سطح از حسابها معمولا در یادداشتهای توضیحی صورتهای مالی افشا می شود. علاوه بر آن، این سطح از حسابها در صدور سند حسابداری شرکت می کنند.

کدینگ حسابها یکی دیگر از اجزای اصلی حساب ها در حسابداری است. کدینگ اصطلاحا به اختصاص یک عدد معنادار به هر حساب اطلاق می شود. عدد یا کدی که به هر حساب منتسب میشود امکان طبقه بندی و تجمیع اطلاعات را در سیستم های کامپیوتری با سرعت بالاتری امکانپذیر می سازد. نحوه اختصاص کد به حساب ها می تواند از صنعتی به صنعت دیگر یا حتی از شرکتی به شرکت دیگر متفاوت باشد. مهمترین عاملی که بر ساختار کدینگ حساب ها در یک شرکت تاثیر می گذارد ویژگی های صنعتی است که یک شرکت در آن فعالیت می کند. بر اساس ماهیت فعالیت شرکت، کدینگ حسابها به ۴ گروه تقسیم میشوند:

تعریف کدینگ حساب ها در سیستم حسابداری سپیدار به دو روش امکان پذیر است:

به دلیل تطبیق کدینگ های پیش فرض با صورتهای مالی نمونه سازمان حسابرسی و همچنین با توجه به اینکه با استفاده از کدینگ پیش فرض، ارتباط سایر سیستم ها با سیستم حسابداری نیز به صورت خود کاریک برقرار می گردد، استفاده از امکان کدینگ پیش فرض برای تعریف درختواره حسابها پیشنهاد می گردد.

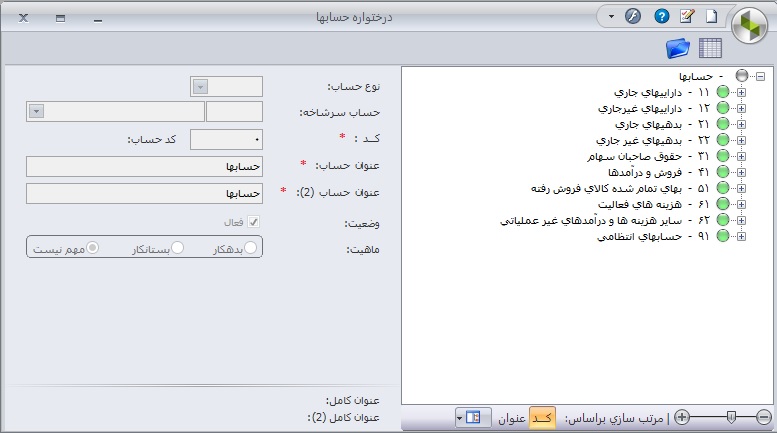

از منوی سمت راست نرم افزار،منوی حسابداری را انتخاب نموده و از قسمت عملیات درختواره حسابها انتخاب نمائید.

با کلیک بر روی فرم درختواره حسابها،فرم برای شما نمایش داده می شود:

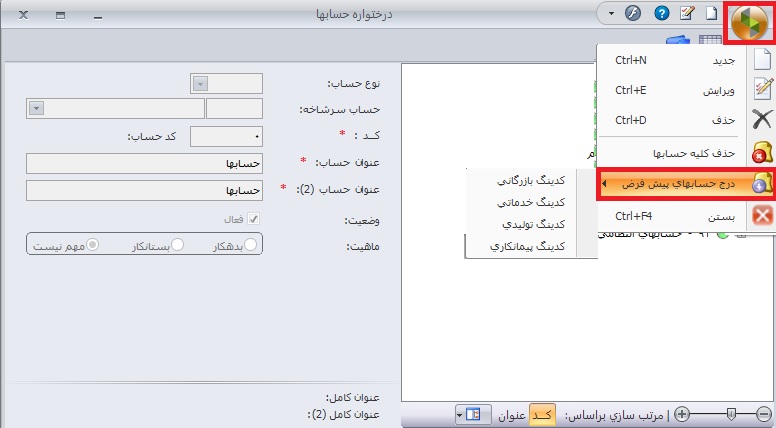

با کلیک بر لوگوی سپیدار سپیدار در بالای صفحه![]() ، موس را روی گزینه درج حساب های پیش فرض نگه میداریم. در این حالت ۴ کدینگ پیش فرض نمایش داده می شود که متناسب با نوع فعالیت شرکت، یک گزینه انتخاب و پس از تایید، کدینگ پیش فرض در سیستم تعریف می شود.نحوه کار در تصویر زیر نمایش داده شده است:

، موس را روی گزینه درج حساب های پیش فرض نگه میداریم. در این حالت ۴ کدینگ پیش فرض نمایش داده می شود که متناسب با نوع فعالیت شرکت، یک گزینه انتخاب و پس از تایید، کدینگ پیش فرض در سیستم تعریف می شود.نحوه کار در تصویر زیر نمایش داده شده است:

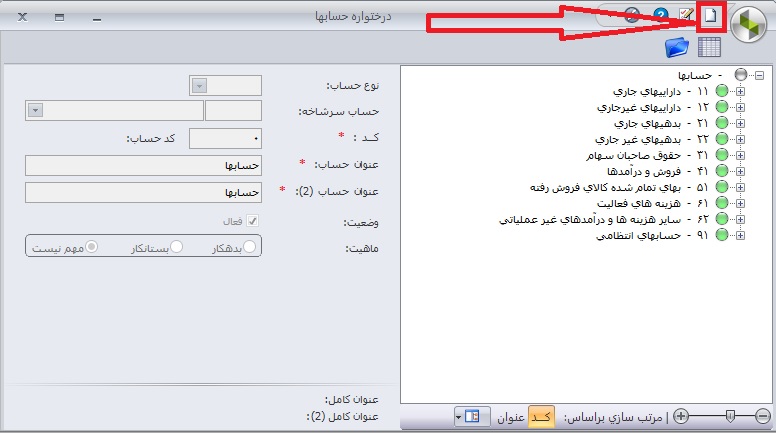

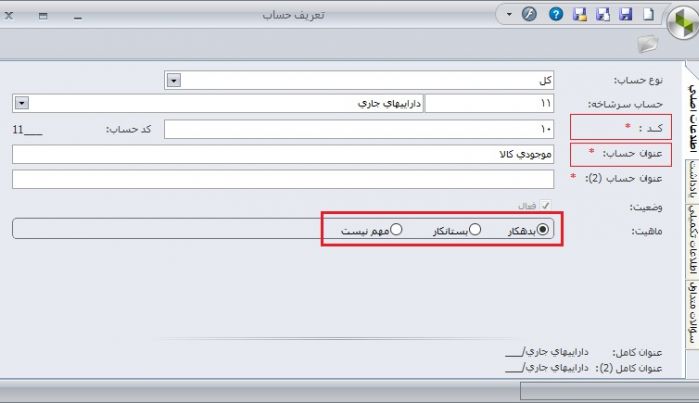

از این قسمت برای تغییر یا ویرایش یک حساب و همچنین ورود دستی کدینگ حسابها (در صورت عدم استفاده از کدینگ پیش فرض) استفاده می شود.

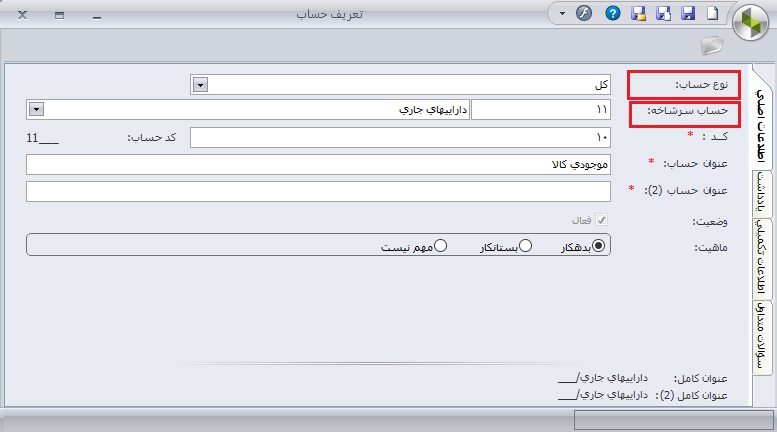

درصورتی که سطح حسابی که می خواهیم تعریف کنیم گروه باشد، نیازی به پر کردن حساب سرشاخه نیست.

در تعریف حساب معین، علاوه بر بخش هایی که در بالا ذکر شد، ویژگیهای زیر نیز برای این سطح از حساب ها قابل تعریف است:

حفظ ماهیت برخی حساب ها در طول دوره اهمیت فراوانی دارد؛ به عنوان مثال، حساب موجودی بانک ماهیت بدهکار طی دوره دارد؛ به این معنی که این حساب به ازای هر سند در طول دوره باید ماند؛ بدهکار داشته باشد. در صورتی که این موضوع رعایت نشود، می تواند اثرات نامطلوبی بر گزارشگری مالی داشته باشد و گاه سبب رد دفاتر نیز می شود؛ بنابراین با استفاده از این ویژگی، مانده حساب های دارای کنترل ماهیت، طی دوره توسط سیستم کنترل می شود و چنانچه در سندی مانده آنها خلاف ماهیت شده باشد، سیستم در هنگام تبدیل اسناد موقت به دائم هشدار میدهد.

در اغلب موارد سه س طح گروه، کل و معین برای ثبت و گزارشگری یک رویداد مالی کافی نیستند؛ به عنوان مثال رویدادی را تصور کنید که در آن، کالا یا خدمتی به صورت نسیه به مشتری عرضه شده است؛ طبیعتا این مبلغ در گروه دارایی های جاری، حساب كل "حسابها و اسناد دریافتنی“ و معین "حساب های دریافتنی» ثبت می شود. همانطور که مشاهده می شود، اگرچه با این طبقه بندی مقاصد گزارشگری مالی در سطح صورتهای مالی تامین شده است ولی اطلاعی از طرف حسابی که این مبلغ باید به حسابش منظور شود وجود ندارد. به عبارت دیگر نمی دانیم این مبلغ را از چه شخصی طلب داریم.

برای افشای بیشتر اطلاعات در یادداشتهای همراه، همچنین به منظور تحقق اهداف گزارشگری درون سازمانی (حسابداری مدیریت نیازمند بیان توضیحات اضافی بیش از سه سطح اصلی حسابها هستیم. به این سطوح که اطلاعات بیشتری را از یک رویداد ثبت می کنند، تفصیل گفته میشود. کد حساب های تفصیلی، از حساب های اصلی کاملا مستقل و به صورت جداگانه در سیستم تعریف می گردد؛ درواقع این فصل مفهوم ویژگی شناور بودن تفصیلی می باشد.

امکان صدور سند در سطح تفصیلی تنها برای معینهایی امکان پذیر است که ویژگی تفصیل پذیر برای آنها انتخاب شده باشد. انواع مختلفی از حساب های تفصیلی در سیستم وجود دارد که از مهم ترین آنها می توان موارد زیر را نام برد:

کلیه مواردی را که نتوان آنها را در سطوح دیگر تفصیلی طبقه بندی نمود می توان در قسمت تفصیلی سایر ایجاد کرد.

نکته)هنگام تعریف حساب معین جدید در نرم افزار سپیدار، می توان ویژگی تفصیلی پذیر به آن داد. بعد از گردش دار شدن حساب معین مربوطه، ویژگی تفصیلی پذیر غیرفعال خواهد شد.

ویژگی ارزی برای معینهایی انتخاب می شود که علاوه بر اطلاعات ریالی، نیاز به ورود اطلاعات ارزی برای آن معینها در سند حسابداری وجود داشته باشد. هنگام صدور سند حسابداری، برای معینهایی که این ویژگی برای آنها انتخاب شده باشد اجازه ورود تعداد ارز، نرخ ارز و نوع ارز را خواهیم داشت.

این ویژگی برای معینهایی انتخاب می شود که علاوه بر اطلاعات ریالی، نیاز به ورود اطلاعات دیگری از جنس شماره پیگیری و یا تاریخ پیگیری داشته باشند؛ به عنوان مثال فرض کنید که قصد داشته باشیم در اسناد شرکت، یک فقره چک را از لحظه دریافت تا تبدیل آن به وجه نقد در سیستم حسابداری ردیابی کنیم. برای این منظور علاوه بر مبلغ چک (که در قسمت بدهکار سند حسابداری ثبت می شود) اطلاعات شماره چک و تاریخ سررسید آن نیز برای ما مهم است زیرا بر اساس این اطلاعات می توانیم چک را جستجو کرده و در مرور اسناد، گردش آن را بر اساس شماره چک کنترل کنیم. ضمنا بر اساس تاریخ سررسید می توانیم عملیات واگذار به بانک و وصول آن را مدیریت نماییم. با انتخاب ویژگی پیگیری برای معینها، در هنگام صدور سند حسابداری، کاربر می تواند شماره و تاریخ پیگیری را برای این معین ها در آن وارد نماید.

این ویژگی برای معین هایی انتخاب می شود که باید در عملیات تسعیر ارز شرکت نمایند. با توجه به استاندارد تسعیر ارز، اقلام پولی باید به قیمت ارز در تاریخ ترازنامه تسعیر شوند؛ بنابراین برای اقلام پولی این ویژگی فعال می شود.

خب تا اینجا با درختواره حسابها و نحوه تعریف کردینگ حسابداری در نرم افزار حسابداری سپیدار سیستم اشنا شدیم.در صورتی که قصد یادگیری حرفه ای این نرم افزار را دارید می توانید از دوره های آنلاین سایت چابک اقدام نمائید.

کتاب کار نرم افزار انبار و حسابداری انبار همکاران سیستم

کتاب کار نرم افزار انبار و حسابداری انبار همکاران سیستم

دانلود راهنمای کاربری نرم افزار حسابداری همکاران سیستم

دانلود راهنمای کاربری نرم افزار حسابداری همکاران سیستم

![آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]](/uploads/images/SCM05-Inventory.png) آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]

آموزش نرم افزار انبار همکاران سیستم[گام به گام و تحلیلی]

آموزش نرم افزار حسابداری همکاران سیستم:معرفی اشخاص

آموزش نرم افزار حسابداری همکاران سیستم:معرفی اشخاص

آموزش تنظیم محدوده دسترسی کاربران در نرم افزار همکاران سیستم

آموزش تنظیم محدوده دسترسی کاربران در نرم افزار همکاران سیستم