با توجه به الزام سازمان بورس و اوراق بهادار در خصوص به کارگیری استانداردهای بین المللی گزارشگری مالی (IFRS) از سنوات آتی لذا لزوم آشنایی با مفاهیم موجود در این استانداردها و بررسی تاثیر اجرای آن بر صورت های مالی در دوره گذار و پس از آن اجتناب ناپذیر است.

در همین راستا تلاش می شود در نوشتارهای مختلف این موارد بررسی گردد، نوشتار حاضر در گام اول به بررسی برآوردهای حسابداری تحت این استانداردها می پردازد.

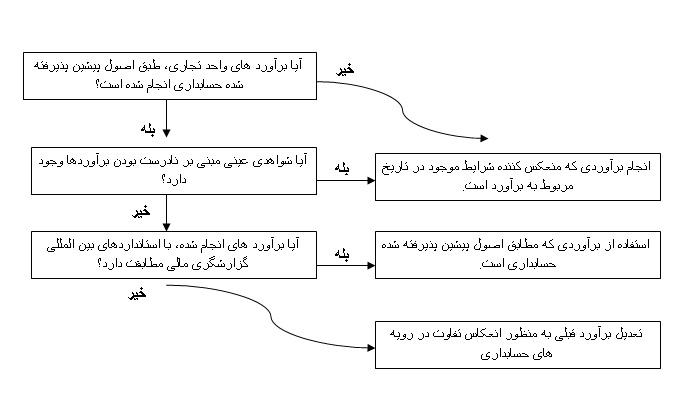

مطابق استاندارد بین المللی گزارشگری مالی شماره ۱، برآورد هایی که واحد تجاری طبق استاندارد های بین المللی گزارشگری مالی در تاریخ گذار انجام می دهد،باید مطابق با برآورد های انجام شده در همان تاریخ طبق اصول پیشین پذیرفته شده حسابداری باشد، مگر اینکه:

اگر واحد تجاری پس از تاریخ گذار به استاندارد های بین المللی گزارشگری مالی، اطلاعات جدیدی درباره برآورد های انجام شده طبق اصول پیشین پذیرفته شده حسابداری کسب کند، باید همانند رویداد های غیرتعدیلی پس از دوره گزارشگری، طبق استاندارد بین المللی حسابداری شماره ۱۰با عنوان (رویداد های پس از دوره گزارشگری) با آن برخورد کند. در اینگونه موارد ،تعدیل مبالغ شناسایی شده قبلی ضرورت ندارد. قاعده فوق الذکر در خصوص اطلاعات مقایسه ای ارائه شده درنخستین صورت های مالی طبق استاندارد های بین المللی گزارشگری مالی واحد تجاری پذیرنده نیز کاربرد دارد.بنابراین قواعد مورد استفاده در براورد های انجام شده در پایان دوره مقایسه ای باید مشابه قواعد استفاده شده در زمان تهیه صورت وضعیف مالی آغازین طبق استاندارد های بین المللی گزارشگری مالی (یعنی تاریخ گذار) باشد.

درختواره برآورد در استانداردهای بین المللی گزارشگری مالی:

تمامی صورتهای مالی دربردارنده برآوردهای هستند، برای مثال، ذخایر مطالبات مشکوکالوصول و ذخیره کاهش ارزش موجودیهای کالا و مواد. برآوردهای حسابداری یکی از ویژگیهای اساسی گزارشگری مالی محسوب میشوند و بیانگر عدم اطمینان ذاتی فعالیتهای تجاری هستند .

استاندارد حسابداری بینالمللی شماره ۸ با عنوان” رویههای حسابداری، تغییرات در برآوردهای حسابداری و اشتباهات ” ، ویههای حسابداری تغییرات در برآوردهای حسابداری و اشتباهات را شامل می شود، مثالهای متنوعی از برآوردهای حسابداری به شرح زیر موجود است:

توجه شود که تغییر در برآوردهای حسابداری بر خلاف تغییر در رویههای حسابداری عطفبهماسبق نمیگردد.

استاندارد حسابداری بینالمللی ۸، افشای ماهیت و مبلغ تغییر در برآوردهای حسابداری، و برآورد ای از تأثیر این تغییر در دوره جاری و دورههای آتی (به استثنای مواردی که برآورد تأثیر تغییر غیرممکن است) را الزامی میداند( استاندارد حسابداری بینالمللی ۸، بند ۴۰) . توجه گردد که عدم افشای تأثیر این تغییر در دورههای آتی به دلیل غیر ممکن بودن برآورد آن باید افشا گردد.

استاندارد حسابداری بینالمللی شماره ۸، اصلاح اشتباهات دور گذشته را نیز دربرمیگیرد. اشتباهات ممکن است در ارتباط با شناسایی، اندازهگیری، و افشای عناصر صورتهای مالی رخ دهند. از نظر این استاندارد در صورتی که اشتباهات شامل موارد زیر باشند صورتهای مالی منطبق با استانداردهای گزارشگری مالی بینالمللی محسوب نمیشود :

بر اساس الزامات استاندارد حسابداری بینالمللی شماره ۸، اشتباه با اهمیت کشف شده باید در نخستین مجموعه صورتهای مالی آماده شده پس از کشف اشتباه اصلاح گردد(استاندارد حسابداری بینالمللی ۸، بند ۴۲). اصلاح اشتباه در صورت سود و زیان دوره کشف اشتباه لحاظ نمیگردد و اشتباه به طرق زیر اصلاح میشود:

همانگونه که ملاحظه می شود با پذیرش و اجرای استانداردهای بین المللی گزارشگری مالی لزوم توجه به برآوردهای حسابداری و اندازه گیری دقیق و افشاء مناسب آن مورد تاکید است.

منبع:هفته نام اطلاعات بورس

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند