زمانی که قیمت مسکن به کف واقعی برسد؛ یعنی رشد آن به تورم نزدیک شود آن زمان احتمالا خرید مسکن دلهره آور خواهد شد و در صورتی که منحنی رشد آن از تورم عمومی سبقت بگیرد خرید مسکن زیان آور میشود.

به گزارش بانکداران ۲۴ (Banker)،منحنی قیمت مسکن شهر تهران از ابتدای بهار سال گذشته تا انتهای بهار سال جاری تقریبا در مسیر مستقیم حرکت کرده است.

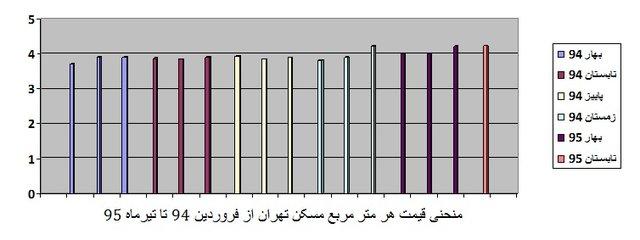

قیمت مسکن شهر تهران از متری ۳.۷ میلیون تومان در فروردین ۱۳۹۴ به متری ۴.۲ میلیون تومان در تیرماه ۱۳۹۵ رسیده است. با این حال و با توجه به جا ماندن رشد مسکن از تورم عمومی، انحنای حرکت قیمت مسکن نگران کننده نیست. قیمت مسکن از فروردین تا بهمن ۱۳۹۴ تقریبا در مسیر مستقیم به حرکت خود در رقم متوسط ۳.۸۶ میلیون تومان ادامه داده و سپس در اسفندماه ماه ۱۳۹۴ از خط ۴ میلیون تومان عبور کرده است. پس از آن متوسط قیمت در بهار ۱۳۹۵ بالغ بر ۴ میلیون تومان بوده و در تیرماه ۱۳۹۵ عدد ۴.۲۳ میلیون تومان را لمس کرده است. با این حال رشد قیمت هنوز نگران کننده نیست؛ چرا که با توجه به نرخ پایین تورم نهاده های ساختمانی، نبود تقاضای انبوه موثر و وجود ۱.۷ میلیون مسکن خالی، جهش قیمت بعید به نظر می رسد. همچنین نرخ رشد قیمت مسکن هنوز ۴.۶ درصد از نرخ تورم کمتر است و به همین دلیل اقدام به خرید مسکن هنوز دیر نشده است.

متوسط قیمت مسکن شهر تهران در تیرماه ۴.۲ میلیون تومان بود که نسبت به مدت مشابه سال گذشته ۴.۴ درصد افزایش داشته است. با این حساب و با لحاظ تورم ۹ درصد تیرماه، مسکن هنوز به نزول قیمت ادامه داده و اختلاف رشد آن ۴.۶ درصد از تورم کمتر است. با این حال کارشناسان به خریداران مصرفی توصیه می کنند به تدریج وارد بازار مسکن شوند.

به نوشته ایسنا، از سوی دیگر بانک مرکزی به عنوان نهاد ناظر پول که نگران جهش قیمت مسکن است از انتهای سال قبل به این طرف توصیه می کند خریدارن مصرفی وارد بازار شوند؛ توصیه ای که البته چندان بی مورد نیست. البته این بانک اعلام می کند که قیمت مسکن به کف رسیده اما کارشناسان معتقدند تا زمانی که قدرت خرید متقاضیان مصرفی به قیمت مسکن نرسد و همچنین نرخ رشد قیمت مسکن به تورم نزدیک نشود نمی توان ادعا کرد که قیمت مسکن به کف واقعی رسیده است.

در این خصوص فرشید پورحاجت، دبیر کانون سراسری انبوه سازان اظهار کرد: خیلی زود است که بگوییم بازار مسکن رونق گرفته است و شاخص هایی همچون افزایش ۳۰ درصدی فروش اوراق مسکن نمی تواند ملاک خروج از رکود مسکن قرار گیرد. شاخص واقعی تعداد معاملات رسمی املاک ثبت شده است که هنوز افزایش چشمگیری در این مورد مشاهده نمی شود.

جمشید برزگر رییس کانون انبوه سازان نیز احتمال جهش قیمت مسکن را رد کرد و گفت: در سال ۱۳۹۱ نیز اگر هزینه های تولید مسکن با توجه به تورم ۴ برابر نمی شد به هیچ عنوان جهش قیمت اتفاق نمی افتاد. به طور مثال آهن در آن زمان یک مرتبه از ۵۰۰ تومان به ۲۴۰۰ تومان رسید ولی ما پیش فروش کرده بودیم و مجبور بودیم با قیمت متری ۸۰۰ هزار تومان خانه را بفروشیم. ولی هم اکنون تورم به ۹ درصد رسیده بنابراین جهش قیمتی به وجود نخواهد آمد.

اما بهترین زمان ورود خریداران مصرفی به بازار مسکن چه زمانی است؟

زمانی که قیمت مسکن به کف واقعی برسد؛ یعنی رشد آن به تورم نزدیک شود آن زمان احتمالا خرید مسکن دلهره آور خواهد شد و در صورتی که منحنی رشد آن از تورم عمومی سبقت بگیرد خرید مسکن زیان آور میشود.

با اینکه هنوز برآورد دقیقی از رونق مسکن وجود ندارد، سعید آگشته، کارشناس مسکن بیان کرد: اقتصاد ایران در همه بخشها معمولا هفت تا هشت ماه قبل و پنج تا شش ماه بعد از انتخابات ریاست جمهوری وارد رکود می شود. این اتفاق حتی زمانهایی که با اوج فروش و تحرک در کلیه بازارها از جمله بازار مسکن مواجهیم نیز رخ می دهد. به همین دلیل با توجه به رکود فعلی بخش مسکن پیشبینی می شود این بازار تا بعد از انتخابات ریاست جمهوری سال ۱۳۹۶ از رکود خارج نشود.

البته بدبینها میگویند مسکن تا ۵ سال آینده از رکود خارج نمیشود، اما رشد هرچند ناچیز قیمت مسکن نسبت به سال قبل، خلاف این ادعا را نشان میدهد.

در حالی که تعداد معاملات شهر تهران در تیرماه رشد ۲۷ درصدی را نسبت تیرماه سال قبل تجربه کرد، در کل کشور با کاهش ۵۷ درصدی معاملات مواجه بودیم. در این خصوص سعید آگشته اظهار کرد: یکی از واقعیتهای اقتصاد شهرستانها این است که متاثر از اقتصاد تهران به عنوان پایتخت عمل می کند و در بخش مسکن نیز این موضوع دیده می شود. تهران پیشرو است و شهرهای متوسط و کوچک به تبع آن و به فاصله زمانی یک تا دو ساله حرکت می کنند، اما امسال با توجه به در پیش بودن انتخابات ریاست جمهوری، تحرکات ناچیزی که در بازار مسکن تهران دیده می شود با مدت زمان بیشتری روی شهرستانها تاثیر می گذارد.

به گفته وی احتمالا در شهر تهران از نیمه دوم سال جاری شاهد افزایش نسبی معاملات خواهیم بود، اما در صدور پروانه ساختمان این اتفاق رخ نخواهد داد؛ زیرا در حال حاضر بازدهی سود بخش مسکن پرریسک و زمان بر است و به همین دلیل سرمایه ها وارد بازارهایی می شود که از ثبات بیشتری برخوردارند.

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند