لطفاً تا پایان آپلود فایل (ها) منتظر بمانید...

% 0

صفحه اصلی

راهنمای سایت

قوانین سایت

ارتباط با ما

ثبت شکایت

ورود

ثبت نام

دوره های آموزشی

استخدام

آزمون های آنلاین

رویدادها

محبوبترین ها

فروشگاه

بلاگ

فیلتر

دسته بندی ها

همه دسته بندی ها

حسابداری و مالی

حسابداری صنعتی

حسابداری دولتی

حسابداری مالی

حسابداری مالیاتی

حسابداری پیمانکاری

انبارداری

نرم افزارهای حسابداری

حسابرسی

برنامه نویسی، وب و نرم افزار

منابع انسانی و کارگزینی

سخت افزار و شبکه

بازرگانی

فروش و بازاریابی

تدارکات داخلی

سفارشات خارجی

سایر

قوانین و مقررات

برچسب ها

همه برچسب ها

آموزش نرم افزار سپیدار سیستم

آموزش رایگان حسابداری

آموزش رایگان حقوق و دستمزد

آموزش نرم افزار انبار سپیدار سیستم

آموزش حقوق و دستمزد

آموزش جامع حسابداری موجودی مواد و کالا

2396

حسابداری و مالی

تسعیر ارز چیست و چه کابردی در حسابداری دارد؟

1773

حسابداری و مالی

مفاهیم پایه حسابداری

1095

حسابداری و مالی

خلاصه استاندارد حسابداری شماره ۱:نحوه ارائه صورت های مالی

3289

حسابداری و مالی

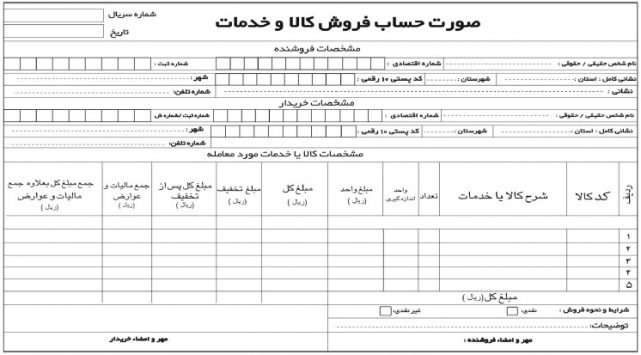

صورتحساب فروش کالا و خدمات و نکات قانونی مرتبط با آن

3674

حسابداری و مالی

آموزش ثبت های حسابداری مربوط به خرید کالا با یک مثال جامع کا

31683

حسابداری و مالی

خرید نرم افزار حسابداری بر پایه شناخت نیازها و خواسته ها

785

حسابداری و مالی

آشنایی با حسابهای انتظامی و ثبت های مرتبط با حسابهای انتظامی

4755

حسابداری و مالی

استاندارد حسابداری شماره ۳-درآمد عملیاتی

980

حسابداری و مالی

دانلود استانداردهای حسابداری و استانداردهای حسابرسی

2745

حسابداری و مالی

دانلود کتاب کار جامع نرم افزار سپیدار سیستم بصورت تصویری

2397

حسابداری و مالی

اولین

قبلی

1

2

بعدی

آخرین

ورود

ثبت نام

ورود

ارسال مجدد کد

00:60

ثبت کد

شما با موفقیت وارد شدید. لطفاً منتظر بمانید تا به پنل کاربری منتقل شوید...

حریم خصوصی و شرایط و قوانین استفاده از سرویس های سایت چابک را مطالعه نموده و با کلیه موارد آن موافقم.

ثبت نام

ارسال مجدد کد

00:60

ثبت کد

شما با موفقیت ثبت نام شدید. لطفاً منتظر بمانید تا به پنل کاربری منتقل شوید...

آموزش جامع حسابداری موجودی مواد و کالا

آموزش جامع حسابداری موجودی مواد و کالا

تسعیر ارز چیست و چه کابردی در حسابداری دارد؟

تسعیر ارز چیست و چه کابردی در حسابداری دارد؟

مفاهیم پایه حسابداری

مفاهیم پایه حسابداری

خلاصه استاندارد حسابداری شماره ۱:نحوه ارائه صورت های مالی

خلاصه استاندارد حسابداری شماره ۱:نحوه ارائه صورت های مالی

صورتحساب فروش کالا و خدمات و نکات قانونی مرتبط با آن

صورتحساب فروش کالا و خدمات و نکات قانونی مرتبط با آن

آموزش ثبت های حسابداری مربوط به خرید کالا با یک مثال جامع کا

آموزش ثبت های حسابداری مربوط به خرید کالا با یک مثال جامع کا

خرید نرم افزار حسابداری بر پایه شناخت نیازها و خواسته ها

خرید نرم افزار حسابداری بر پایه شناخت نیازها و خواسته ها

آشنایی با حسابهای انتظامی و ثبت های مرتبط با حسابهای انتظامی

آشنایی با حسابهای انتظامی و ثبت های مرتبط با حسابهای انتظامی

استاندارد حسابداری شماره ۳-درآمد عملیاتی

استاندارد حسابداری شماره ۳-درآمد عملیاتی

دانلود استانداردهای حسابداری و استانداردهای حسابرسی

دانلود استانداردهای حسابداری و استانداردهای حسابرسی

دانلود کتاب کار جامع نرم افزار سپیدار سیستم بصورت تصویری

دانلود کتاب کار جامع نرم افزار سپیدار سیستم بصورت تصویری