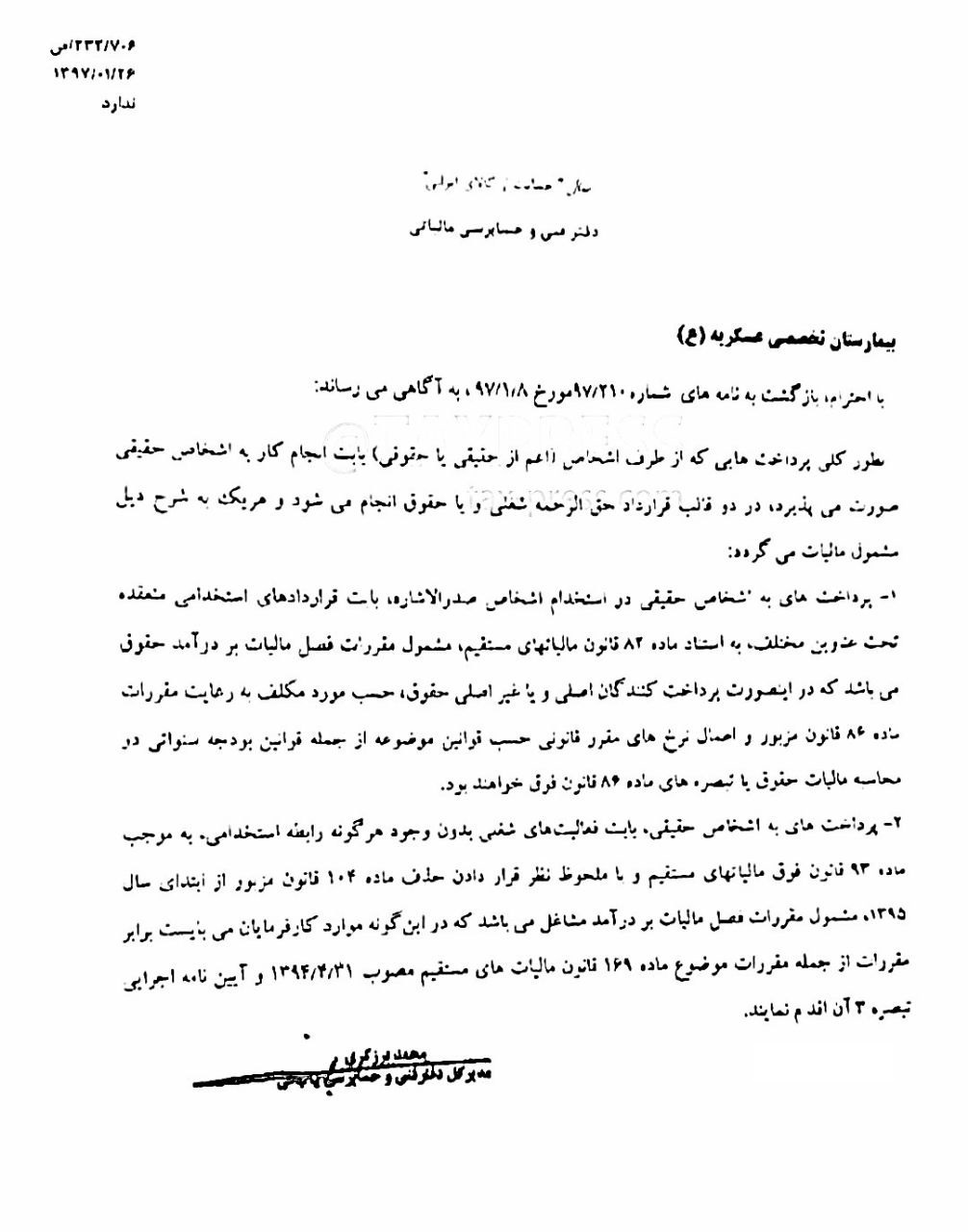

چگونگی مشمولیت مالیات پرداخت ها بابت انجام کار به اشخاص حقیقی از طرف اشخاص ( اعم از حقیقی یا حقوقی ) توسط دفتر فنی و حسابرسی مالیاتی سازمان امور مالیاتی تشریح شد.

چرا باید صندوق فروش داشته باشیم؟

چرا باید صندوق فروش داشته باشیم؟

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

10 گروه جديد از ابتداي سال آينده مشمول استفاده از سامانه هاي

روش ثبت نام پوز فروشگاهی در سایت دارایی

روش ثبت نام پوز فروشگاهی در سایت دارایی

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

۷ سوال مهم به همراه پاسخ های قانونی در مورد مالیات بر ارزش ا

چه شرکتهایی ملزم به حسابرسی هستند

چه شرکتهایی ملزم به حسابرسی هستند