محاسبه بهای تمام شده کالای ساخته شده و بهای تمام شده کالای فروش رفته جزء ابتدایی ترین اهداف و وظایف حسابداری صنعتی است. در این رابطه سیکل عملیات حسابداری صنعتی از خرید مواد اولیه ( خام ) شروع و با فروش محصول ( کالا ) خاتمه می یابد. فرایند عملیات فوق به شش بخش به شرح زیر تقسیم می شود :

این بخش از دو قسمت زیر تشکیل شده است :

۱ ) ثبت مربوط به خرید مواد اولیه :

موجودی ( کنترل ) مواد بدهکار

حسابهای پرداختنی / وجوه نقد بستانکار

۲ ) ثبت برگشت از خرید و تخفیفات:

حسابهای پرداختنی / وجوه نقد بدهکار

موجودی ( کنترل ) مواد بستانکار

۳ ) ثبت هزینه حمل مواد خریداری شده ( هزینه حمل به داخل )

موجودی ( کنترل ) مواد بدهکار

وجوه نقد بستانکار

۴ ) ثبت مصرف مواد مستقیم و غیر مستقیم :

کالای در جریان ساخت بدهکار

کنترل سربار ساخت بدهکار

موجودی ( کنترل ) مواد بستانکار

۵ ) ثبت برگشت مواد مستقیم و غیرمستقیم به انبار:

موجودی ( کنترل ) مواد بدهکار

کالای در جریان ساخت بستانکار

کنترل سربار ساخت بستانکار

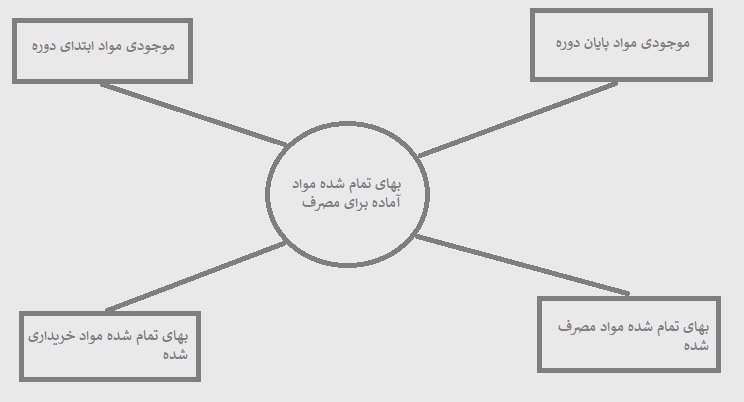

برای محاسبه بهای تمام شده مواد مصرف شده ابتدا بهای تمام شده مواد خریداری شده با موجودی مواد ابتدای دوره جمع شده و حاصل جمع نشان دهنده بهای تمام شده مواد آماده برای مصرف میباشد. سپس موجودی مواد پایان دوره از بهای تمام شده مواد آماده برای مصرف کسر میشود و نتیجه به عنوان بهای تمام شده مواد مصرف شده تلقی می شود.

گردشگر ورودی => موجودی مواد ابتدای دوره + بهای تمام شده مواد خریداری شده = بهای تمام شده مواد آماده برای مصرف

گردش خروجی => بهای تمام شده مواد آماده برای مصرف - موجودی مواد پایان دوره = بهای تمام شده مواد مصرف شده

نکته ۱ : جهت محاسبه بهای تمام شده مواد خریداری شده از فرمول زیر استفاده می شود :

بهای تمام شده مواد خریداری شده = بهای ناخالص خرید - (برگشت از خرید و تخفیفات + هزینه حمل به داخل)

نکته ۲ : در شرکت های تولیدی جهت فروش محصول ممکن است هزینه حمل پرداخت شود که اصطلاحاً به آن هزینه حمل به خارج میگویند. هزینه حمل به خارج در بهای تمام شده مواد مصرف شده تأثیر ندارد.

ثبت های حسابداری در این بخش به سه گروه زیر تقسیم می شود :

در زمان تهیه لیست حقوق و دستمزد ، مبلغ حقوق ناخالص به علاوه حق بیمه سهم کارفرما ( به نرخ ۲۳ % ) به حساب کنترل حقوق و دستمزد منظور می شود.

کنترل حقوق و دستمزد بدهکار

بیمه پرداختنی بستانکار

مالیات پرداختنی بستانکار

نکته ۳ : نرخ حق بیمه در جمع ۳۰ % می باشد که ۲۳ درصد آن سهم کارفرما و هفت درصد آن سهم کارگر است.

نکته ۴ : بیمه سهم کارفرما جزو کسورات حقوق و دستمزد محسوب نمیشود ، بلکه بخشی از هزینههای موسسه هست و همزمان با ثبت هزینه حقوق و دستمزد در دفاتر به بدهکار حساب کنترل حقوق و دستمزد و بستانکار حساب بیمه پرداختنی منظور می شود.

در این مرحله حقوق و دستمزد کارکنان مستقیم تولید به حساب کالای در جریان ساخت و حقوق و دستمزد کارکنان غیر مستقیم تولید به حساب کنترل سربار حساب بدهکار می شود.

کالای در جریان ساخت بدهکار

کنترل سربار بدهکار

کنترل حقوق و دستمزد بستانکار

نکته ۵ :در مرحله تخصیص حقوق و دستمزد،حق بیمه سهم کارفرمای مربوط به حقوق و دستمزد غیر مستقیم به حساب کنترل سربار ساخت منظور می شود و همچنین بیمه سهم کارفرمای مربوط به کارکنان مستقیم تولید نیز به عنوان یک هزینه غیر مستقیم به حساب کنترل سربار ساخت منظور می شود.

نکته ۶ : طبق قانون کار مجموع ساعات کار عادی روزانه ۸ ساعت و هفتگی نباید از ۴۴ ساعت تجاوز کند.

نکته ۷ : جهت تبدیل ساعات کار هفتگی به ماهانه می توان از سه روش زیر استفاده کرد :

۴۴ * ۵۲ = ۲۲۸۸ جمع کل ساعات کار در طی یک سال

۱۲÷۲۲۸۸ = ۱۹۱ جمع کل ساعات کار در طی یک ماه

( ۳۰ + ۳۱ ) / ۲ = ۳۰/۵میانگین تعداد روز در طی یک ماه

۷÷۳۰٫۵ = ۳۵۷. ۴ میانگین تعداد هفته های یک ماه

۳۵۷. ۴ * ۴۴ = ۱۹۱٫۷ جمع کل ساعات کار در طی یک ماه

۷÷۴۴ =۶٫۲۸۶ میانگین ساعات کار عادی در طی یک هفته

۳۶۵ *۶٫۲۸۶=۲۲۹۴/۳۹ جمع کل ساعات کار در طی یک سال

۱۲÷۲۲۹۴/۳۹ =۱۹۱/۱۹جمع کل ساعات کار در طی یک ماه

نکته ۸ : در موسسات تولیدی علاوه بر حقوق ثابت و پایه ممکن است مزایای دیگری نیز برای کارکنان شرکت در نظر گرفته شود که عمده ترین آنها عبارتند از :

نکته ۹ : نحوه برخورد با دستمزد عادی در ساعات اضافه کاری شب کاری و نوبت کاری همانند دستمزد عادی در ساعت کار عادی می باشد اما مبلغ مازادی که به عنوان فوق العاده اضافه کاری، شبکاری و نوبت کاری تعلق می گیرد قابلیت ره گیری با موضوع هزینه را ندارد لذا نمیتوان آنها را به عنوان دستمزد مستقیم طبقه بندی نمود یعنی این که فوق العاده اضافه کاری ، شب کاری و نوبت کاری همانند بیمه سهم کارفرما فقط به حساب کنترل سربار ساخت منظور می شود.

در موسسات تولیدی جهت تبدیل مواد اولیه به محصول ، نیروی کار جز عناصر اصلی می باشد. کسب تجربه و مسئله یادگیری و سرعت عمل در تولید محصول با عامل زمان و بازده کار رابطه مستقیم دارد ، منحنی یادگیری بیانگر رابطه عوامل فوق می باشد ، به عبارت دیگر منحنی یادگیری و بررسی رابطه ی کسب مهارت فنی و تخصصی در طول زمان و افزایش تدریجی بازده کار تا رسیدن به مرحله ثبات یادگیری میپردازد.

مفهوم عبارت فوق این است که در فرآیند تولید اگر حجم تولید دو برابر شود ، زمان مورد نیاز جهت تولید محصول به دو برابر افزایش نمی یابد و این دو برابر شدن حجم تولید و کاهش زمان مورد نیاز جهت تولید محصول تا مرحله ثبات یادگیری ادامه می یابد.

نکته ۱۰ : ضریب یادگیری معمولاً بین ۶۰ تا ۸۵ % می باشد.

نکته ۱۱ : منحنی یادگیری بر اساس دو برابر شدن مقدار تولید به صورت انباشته شده تدوین شده است.

سربار ساخت جز سوم از هزینههای ساخت است. هزینه های سربار ساخت هزینه هایی هستند که به طور غیر مستقیم در تولید نقش دارد. مانند هزینه مواد غیر مستقیم و دستمزد غیر مستقیم ، هزینه آب و برق کارخانه هزینه استهلاک ماشین آلات ، هزینه اجاره ساختمان کارخانه و......... بنابراین هزینه سربار کارخانه مجموعه ای از هزینه های غیر مستقیم تولید است. از این رو این هزینه ها را نمی توان به راحتی به موضوع هزینه ردیابی و رهگیری کرد لذا تخصیص آنها به موضوع هزینه از طریق تسهیم انجام می شود.

انجام عملیات سربار کارخانه متفاوت با انجام عملیات حسابداری مواد و دستمزد است. این امر ناشی از ماهیت غیر مستقیم این نوع هزینه ها میباشد.

یکی از وظایف حسابداری صنعتی ، محاسبه بهای تمام شده کالای ساخته شده و فروش رفته می باشد بنابراین حسابداران صنعتی باید در هر لحظه آماده ارائه گزارش فوق به استفاده کنندگان اطلاعات مالی باشند. حسابداران صنعتی برای ارائه گزارش بهای تمام شده باید اطلاعات مربوط به مواد مستقیم ، دستمزد مستقیم و سربار کارخانه را داشته باشند اطلاعات مرتبط با مواد مستقیم و دستمزد مستقیم همیشه در دسترس است (به علت اینکه مستقیماً قابلیت ردیابی و رهگیری به محصول تولید شده را دارند ) اما سربار ساخت مجموعه ای از هزینه های غیرمستقیم است که برخی از اجزای آن در هر لحظه در دسترس نبوده و نمی توان مبلغ آن را مشخص نمود برای مثال هزینه آب و برق مصرفی کارخانه که تا زمان دریافت قبوض مربوط نمی توان آن را به حساب آورد. مشکل دوم هزینه های سربار مربوط به تغییرات مبلغ آن در طی دوره مالی می باشد که این تغییرات بر حسب زمان ، شناسایی و در دفاتر ثبت می شوند ( مانند محاسبه هزینه استهلاک و تعدیل حساب پیش پرداخت ها در پایان دوره مالی ) در صورتی که تغییرات هزینه های سرباز باید رابطه مستقیم با موضوع هزینه که عمدتاً حجم تولید است، داشته باشد.

بدین ترتیب حسابداریصنعتی برای تسریع در گزارش دهی و جلوگیری از نوسانات غیر طبیعی هزینه های سربار ، از یک نرخ از پیش تعیین شده جهت جذب سربار کارخانه استفاده می کند. نرخ از پیش تعیین شده سربار کارخانه را اصطلاحاً نرخ جذب سربار ساخت میگویند و برای محاسبه آن باید از دو عامل زیر استفاده کرد :

نکته ۱۲ : محرک هزینه عاملی است جهت برقراری یک ارتباط منطقی و معقول بین هزینه های سربار و یک عامل هزینه. بدهکارین صورت که با تغییرات در عامل هزینه ، هزینه های سربار نیز تغییر کند. برای مثال ساعات کار مستقیم میتواند به عنوان یک عامل هزینه در نظر گرفته شود که با افزایش یا کاهش میزان ساعات کار ، هزینه های سربار ساخت نیز افزایش یا کاهش می یابد.

عمده ترین محرک های هزینه عبارتند از :

با توجه به محرک های هزینه در بالا میتوان نرخ جذب سربار ساخت را محاسبه نمود :

نرخ جذب سربار ساخت = سربار برآوردی ( پیش بینی شده ) / محرک هزینه

بعد از محاسبه نرخ جذب سربار ساخت می توان از آثار ضرب نرخ جذب سربار ساخت در محرک هزینه انتخاب ای که در دوره جاری اتفاق افتاده است ، سربار جذب شده را به دست آورد.

سربار جذب شده = نرخ جذب سربار ساخت* محرک هزینه در دوره جاری ( واقعی )

بعد از محاسبه سربار جذب شده ثبت حسابداری آن به شرح زیر انجام می شود :

کالای در جریان ساخت بدهکار

کنترل سربار کارخانه بستانکار

موارد ذکر شده در بالا مرتبط با سربار جذب شده میباشد ، در صورتی که در هر زمان ممکن است قسمتی از مجموعه هزینه های سربار واقعی تحقق پیدا کند ( مانند مواد غیر مستقیم و دستمزد غیر مستقیم ) لذا باید ثبت حسابداری آن که به شکل زیر است انجام شود :

کنترل سربار کارخانه بدهکار

حساب های مربوطه بستانکار

انجام ثبت های حسابداری مرتبط با سربارهای واقعی تا پایان دوره مالی ادامه دارد تا این که کلیه هزینه های سربار واقعی مشخص شود. بعد از مشخص شدن کل هزینه های سربار واقعی باید سربار جذب شده و سربار واقعی با هم مقایسه شده تا مشخص شود شرکت بیشتر از میزان واقعی سربار جذب کرده و یا کمتر.

مقایسه و مشخص نمودن مغایرت بین دو سربار بسیار ساده است، زیرا جمع هزینه های سربار واقعی باعث بدهکار شدن حساب کنترل سربار کارخانه میشود و سربار جذب نشده باعث بستانکار شدن حساب کنترل سربار کارخانه می گردد.

نکته ۱۳ : مانده حساب کنترل سربار ساخت در پایان دوره مالی بیانگر اضافه ( کسر ) جذب سربار می باشد. به این صورت که اگر مانده حساب کنترل سربار ساخت بدهکار باشد ، بیانگر کسر جذب سربار و اگر مانده حساب فوق بستانکار باشد بیانگر اضافه جذب سربار ساخت است.

نکته ۱۴. حساب کنترل سربار ساخت باید در پایان دوره مالی بسته شود. نکته ۱۵ : نرخ جذب سربار ساخت قبل از شروع دوره مالی محاسبه می شود.

این بخش از دو قسمت به شرح زیر تشکیل شده است :

در زمان ساخت کالا ثبت زیر در دفاتر صورت می گیرد : کالای ساخته شده بدهکار کالای در جریان ساخت بستانکار

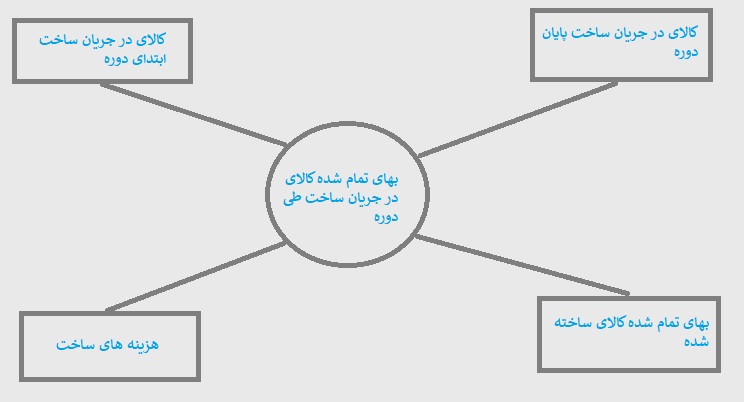

برای محاسبه بهای تمام شده کالای ساخته شده ابتدا مواد مستقیم مصرف شده با هزینه دستمزد مستقیم و سربار ساخت جمع می شود. حاصل جمع هزینه های ساخت با موجودی کالای در جریان ساخت ابتدایی دوره جمع شده و مبلغ محاسبه شده بیانگر بهای تمام شده کالای در جریان ساخت طی دوره میباشد. سپس موجودی کالای در جریان ساخت پایان دوره از بهای تمام شده کالای در جریان ساخت طی دوره کسب میشود و نتیجه به عنوان بهای تمام شده کالای ساخته شده طی دوره محاسبه می شود.

گردش ورودی ⇐ کالای در جریان ساخت ابتدای دوره + هزینه های ساخت = کالای در جریان ساخت طی دوره گردش خروجی ⇐ کالای در جریان ساخت طی دوره - کالای در جریان ساخت پایان دوره = بهای تمام شده کالای ساخته شده طی دوره

گردش ورودی ⇐ کالای در جریان ساخت ابتدای دوره + هزینه های ساخت = کالای در جریان ساخت طی دوره گردش خروجی ⇐ کالای در جریان ساخت طی دوره - کالای در جریان ساخت پایان دوره = بهای تمام شده کالای ساخته شده طی دوره

این بخش از دو قسمت به شرح زیر تشکیل شده است :

۱ - ثبت فروش کالا حسابهای دریافتنی / وجوه نقد بدهکار فروش بستانکار ۲ - ثبت محاسبه بهای تمام شده کالای فروش رفته بهای تمام شده کالای فروش رفته بدهکار کالای ساخته شده بستانکار

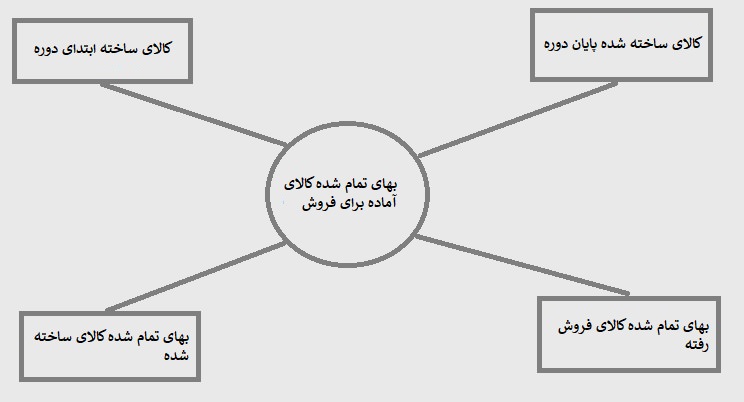

برای محاسبه بهای تمام شده کالای فروش رفته ابتدا بهای تمام شده کالای ساخته شده طی دوره با موجودی کالای ساخته شده ابتدای دوره جمع می شود. حاصل جمع به دست آمده نشان دهنده بهای تمام شده کالای آماده برای فروش میباشد که پس از کشف کردن موجودی کالای ساخته شده پایان دوره از آن، بهای تمام شده کالای فروش رفته به دست می آید.

گردشگر ورودی => کالای ساخته شده ابتدای دوره + بهای تمام شده کالای ساخته شده طی دوره = بهای تمام شده کالای آماده برای فروش گردش خروجی => بهای تمام شده کالای آماده برای فروش - کالای ساخته شده پایان دوره = بهای تمام شده کالای فروش رفته

گردشگر ورودی => کالای ساخته شده ابتدای دوره + بهای تمام شده کالای ساخته شده طی دوره = بهای تمام شده کالای آماده برای فروش گردش خروجی => بهای تمام شده کالای آماده برای فروش - کالای ساخته شده پایان دوره = بهای تمام شده کالای فروش رفته

مابه تفاوت مبلغ سربار واقعی با سربار جذب شده را اضافه ( کسر ) جذب سربار ساخت می گویند. مبلغ فوق در پایان دوره مالی باید به حساب های مربوطه تخصیص یابد و حساب کنترل سربار ساخت بسته شود برای تخصیص اضافه ( کسر ) جذب سربار دو روش به شرح زیر وجود دارد :

روش اول - اگر مبلغ اضافه (کسر) جذب سربار ساخت نا کیست و کم اهمیت باشد ، مبلغ اضافه (کسر) جذب سربار به بهای تمام شده کالای فروش رفته تخصیص می یابد. در این روش در صورت وجود اضافه جذب سربار ساخت ، حساب کنترل سربار ساخت بدهکار و حساب بهای تمام شده کالای فروش رفته بستانکار می شود و در صورت وجود کسر جذب سربار ، حساب بهای تمام شده کالای فروش رفته بدهکار و حساب کنترل سربار ساخت بستانکار می شود.

روش دوم - روش تسهیم به نسبت. در این روش مبلغ اضافه ( کسر ) جذب سربار به نسبت به مبلغ پایان دوره حساب کالای در جریان ساخت، کالای ساخته شده و بهای تمام شده کالای فروش رفته بین آنها تسهیم می شود. نحوه تخصیص اضافه ( کسر ) جذب سربار در این روش به شرح زیر است :

کنترل سربار ساخت بدهکار کالای در جریان ساخت بستانکار کالای ساخته شده بستانکار بهای تمام شده کالای فروش رفته بستانکار

کالای در جریان ساخت بدهکار کالای ساخته شده بدهکار بهای تمام شده کالای فروش رفته بدهکار کنترل سربار ساخت بستانکار

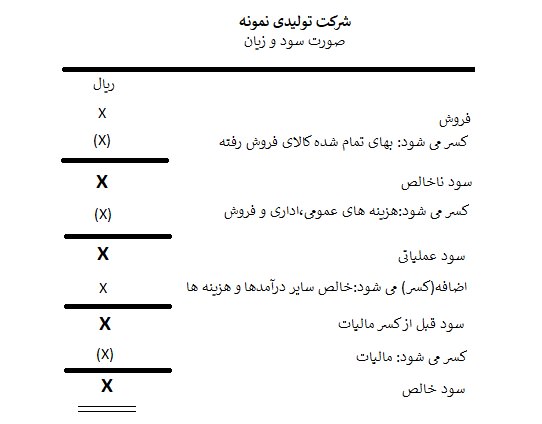

در شرکت های تولیدی بعد از محاسبه بهای تمام شده کالای فروش رفته ، مبلغ محاسبه شده به عنوان یکی از اجزای اصلی صورت سود و زیان تلقی شده و به صورت سود و زیان منتقل می شود. نمونه صورت سود و زیان در شرکت های تولیدی به شرح زیر می باشد :

در این پست آموزشی نکات مهمی از مفاهیم پایه ای حسابداری صنعتی را به شما آموزش دادیم و تسلط به این مفاهیم لازمه اش مطالعه چند باره آن می باشد و از شما می خواهیم حتما چندین بار این پست را مطالعه نمائید.در پائین فایل PDF این آموزش قرار داده شده و شما می توانید از لینک زیر تمامی مطالب این پست را دانلود نمائید.همچنین با امتیازدهی به این پست می توانید ما را از کیفیت این محتوای آموزشی آگاه سازید.

کتاب حسابداری صنعتی ۱ دکتر محمد عرب مازار یزدی

کتاب حسابداری صنعتی ۱ دکتر محمد عرب مازار یزدی

آشنایی با مفهوم تجزیه و تحلیل اضافه(کسر) سربار ساخت و نکات کلیدی آن

آشنایی با مفهوم تجزیه و تحلیل اضافه(کسر) سربار ساخت و نکات کلیدی آن

.jpg) آموزش حسابداری صنعتی مقدماتی

آموزش حسابداری صنعتی مقدماتی